2017 年代理商集团并购交易额下降 46% 咨询公司并购额上升 134%

纽约 – 2018 年 1 月 16 日 - 独立咨询公司胜三最近发布的一份报告表明,虽然线下市场营销服务业的并购交易额总体与去年持平,但 2017 年代理商集团并购交易额发生重大变化。根据该报告,埃森哲、德勤、IBM、毕马威和麦肯锡等咨询公司在 2017 年为代理商收购投资了 12 亿美元,比 2016 年上升 134 %。相比之下,包括 WPP 集团、电通集团、宏盟集团、埃培智集团和阳狮集团在内的代理商控股集团并购交易额下降 46%,跌至 18 亿美元。

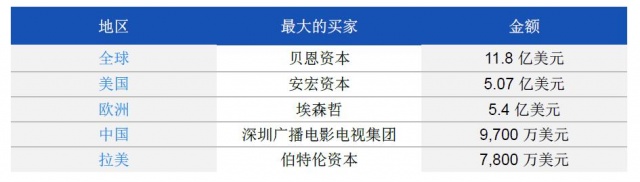

并购交易额 – 咨询公司与代理商集团对比情况 – 2017 年

胜三总裁包贵革先生表示:“咨询公司显然发现了机遇,而且比以往更愿意为这些机遇投资”,他补充说:“2017 年,仅埃森哲一家咨询公司的代理商资产收购投资额就超过了 WPP 集团、宏盟集团、埃培智集团和电通集团的总和,其中大多数代理商集团的股价在 2017 年持续走低。”

欧洲涨幅强劲,亚洲有所回落

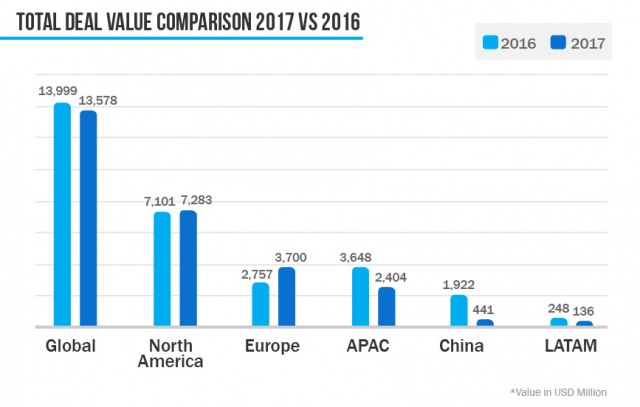

胜三评估了 2017 年营销传播领域的 401 宗交易,数量仅略高于 2016 年的 398 宗。这些交易共投入了 135 亿美元的并购资金,与去年相比下降 3%,

虽然总交易宗数下跌,但就地区而言,欧洲交易额大幅增长 (34%),达 37 亿美元。包贵革先生补充说:“欧洲前十大并购案的每宗交易额至少为 1 亿美元,WPP 集团、电通集团和一些非传统买家利用趋缓的商业景况完成大宗并购案。”

2017 年,美国的交易额(66 亿美元)和交易宗数(202 宗)继续领先于其他地区,其中包括 Williams Lea Tag、Turn 和 Rocketfuel。包贵革先生表示:“双寡头继续发展,广告技术公司若不奋勇前进,就会惨遭淘汰,因此 2018 年该领域的并购交易额应该会有所增长。”

亚洲 (-34%) 和拉丁美洲 (-45%) 的交易额在 2017 年都有所减少,其中,中国 (-77%) 跌幅最大,仅成交了 16 宗交易。包贵革先生表示:“很多全球控股公司对中国市场持‘等待与观望’的态度,今年中国的大多数交易均有本地公司参与其中。”他补充说:“但人们对中国市场依然充满兴趣,我们预计 2018 年交易量将所有增长。”

数字/数字服务需求旺盛

2017 年,数字和数字服务收购依然表现强劲,这两个领域的总交易额高达 60 亿美元。贝恩资本于 12 月收购 ADK Japan,令这个数字更加可观。

包贵革先生表示:“广告主内部正在试图展开真正意义上的数字转型,他们将继续向该领域的代理商寻求支持。”

非传统买家数量增加

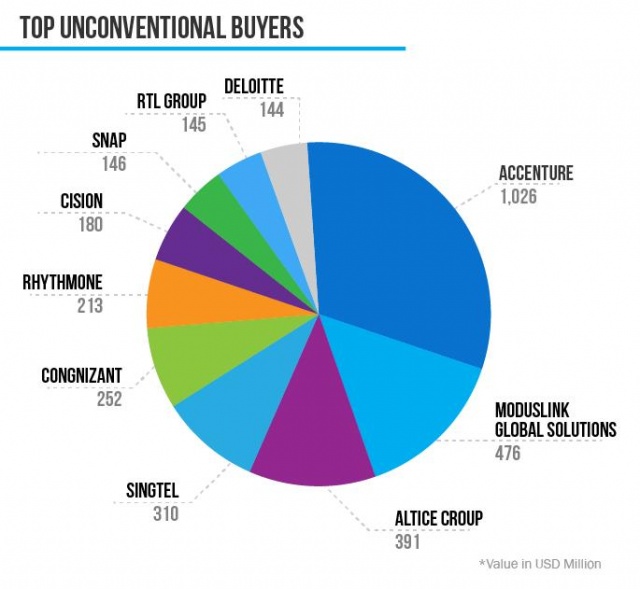

2017 年,除传统买家外,还出现了很多非传统买家。从 Snap Inc.、纽约时报到小型私募股权集团,今年的买家十分多元化,所有地区最终都由这些公司主导。