胜三管理咨询《中国市场媒介价格变动趋势研究》

2013年中国市场广告需求与媒介价格增长趋势分析

作者:媒介顾问 刘芳

近期,胜三管理咨询针对2013年中国媒介市场广告价格增长的状况,开展了新一轮调研活动。此次调研也是胜三第六次对外发布该调研结果,本调研作为胜三管理咨询持续进行的《中国市场媒介价格变动趋势研究》的一部分,旨在帮助市场主及代理公司更加清晰的、明确的了解中国市场媒介价格走势,从而对自身媒介预算的设定、媒介投放投资回报率估算起到一定的指导作用。本调研每年进行两次,持续对中国市场媒体价格进行跟踪研究,本次调研作为2013年第一次调研,旨在回顾与总结2012年中国媒介市场价格变动的总体情况,同时预测2013年中国市场媒体价格变动趋势。

整体情况

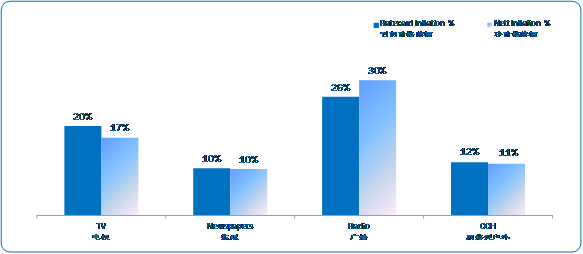

根据数据结果显示,回顾2012年,随着广告投放需求的持续增长,优势节目资源的有限性,导致了各类型全国性媒体的价格均出现了较大幅度的增长,较2011年仍保持着较高的增长率,平均处于15% - 20%的高涨幅范围内。其中,在全国性媒体中,以广播媒体,网络媒体、手机媒体的增长趋势最为明显。

展望2013年,由于本年没有如同2012年一般受举行重大体育赛事(欧洲杯足球赛,伦敦奥运会)的影响,故整体价格涨幅较小。2013年广告花费的增长主要受几方面因素的影响,其中包括地方性媒体的资源统一,2013年电视新娱乐节目的崛起,以及一些其他的因素。 因此,我们可以预期,整体媒体价格保持着增长的趋势,平均10%-15%的增长幅度范围。

同时,在此次调研中,我们分别针对媒体的刊例价格和市场主的媒介净花费进行了分析,调查数据显示,手机移动终端类媒体在2013年虽然刊例价涨幅较高,但存在一定的议价空间,实际的净价涨幅为18%。杂志在2013年仍为实际净价涨幅最低的媒体为8%左右,高于12年5%的实际增长幅度。

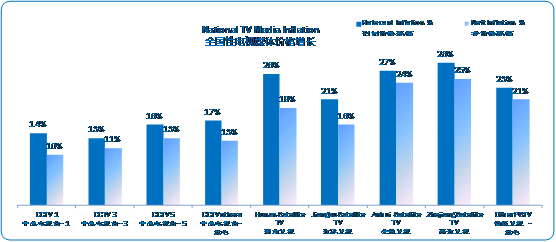

2012年全国性媒体价格增长情况总结

2013年全国性媒体价格增长情况预测

在2012年年底,央视,湖南卫视,浙江卫视及安徽卫视等重点进行了13年广告资源招标会。2013年中央电视台黄金资源广告招标预售总额158.8134亿元,比去年142.5757亿增长了16.2377 亿元,增长率11.4 %。地方性卫视

的强弱差距日益增大,导致重点卫视在节目质量,影响力及广告资源等方面都优于二三线卫视,也反映出重点卫视在中国电视市场的地位有着举足轻重的影响,让我们来回顾一下重点卫视的招标结果:安徽卫视2013黄金资源广告标底价总计2.93亿,中标总额7.66亿,平均溢价率高达161%;浙江卫视13年招标资源标底总价8.8亿,中标价16.7亿,溢价率89%;湖南卫视13年招标资源标底总价13.008亿,中标价11.611亿,溢价率36%,34%的标的物流标;江苏卫视没有举办2013年广告资源招标会。对于全国性电视媒体来讲,重点频道王牌节目的价格增长过大,电视台收入目标的增长,优势节目资源垄断及广告位置的减少,都是导致其价格增长因素。

2013年全国性电视媒体价格增长预测

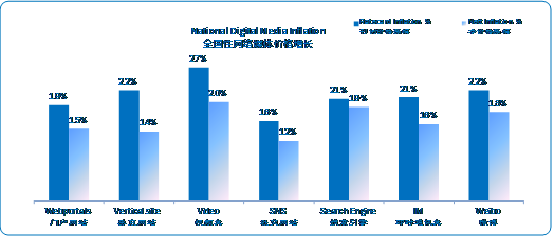

通过调研,我们还可以看到,在2013年网络媒体的价格也是一个持续增长的趋势,整体的价格均呈现出两位数的增长。在各种类型的网络媒体中,刊例价格涨幅最高仍为视频类网络媒体,随时日益火热的多屏联动,视频媒体在今后的发展值得期待。对于门户网站而言,由于其本身价格已位于较高的水平,因此,整体涨幅较小。在本次调研中,由于微博的发展迅速,我们不再将社交网站及微博平台进行合并,而是视为两个独立的网络媒体类型进行价格涨幅的分析。微博平台的影响力日益加剧,受到越来越多的广告主的关注与认可,并且由于其广告形式的独特性及时性与灵活性,使得其价格也出现了水涨船高的趋势, 微博媒体预计2013年实际净价涨幅为18%,将超过社交网站。而社交网站并没有微博媒体的发展那样迅猛,预计2013年实际净价涨幅为12%。我们可以预测,在2013年,搜索引擎、即时通讯及微博将在网络媒体中价格增长幅度最为明显。

2013年全国性网络媒体价格增长预测

核心城市情况

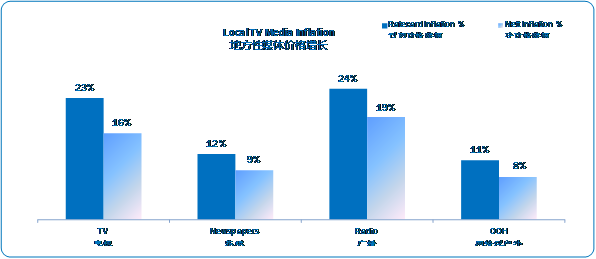

胜三《中国市场媒介价格变动趋势研究》中还对中国市场上20个核心城市媒体价格变动情况进行了研究。 回顾2012年,随着汽车保有量的不断增长,广告主对于广播媒体的投放越来越高,使得地方性广播媒体价格涨幅最高,整体净价平均涨幅约为30%。在2013年,由于部分城市的媒体资源调整,如将两台(电视,电台)的资源统一经营,或是将地方性省市台电视媒体资源全部回收合并经营,使得电视及广播媒体的价格涨幅最为明显。广播媒体的涨幅虽较12年有所回落,但是整体净价平均涨幅仍为19%。

地方性媒体2012年价格涨幅预测

地方性媒体2013年价格涨幅预测

深入分析

根据权威数据的显示,综合考虑各种影响因素,2013年GDP的涨幅期望有所下调,而2013年CPI会较2012年有所提升。尽管全球经济持续下滑,欧债危机日益严重,但是中国市场仍旧保持着强劲的增长势头以及消费者需求,中国广告市场整体媒介价格也仍将保持高速增长的趋势,具体原因可以归为以下几点:

广告传播诉求增加,特别是对优势媒体资源的需求持续上涨。相对于更发达的市场,中国市场的广告花费所占GDP比例仍维持一个较低的水平。由此我们可以预见未来中国市场的广告需求将持续增长。

地方性媒体资源垄断,统一经营使得政策谈判空间有限。迫于地方性媒体的经营压力,在近年来,地方性媒体市场一直处于一个整合的状态,不论是电视媒体的省市台媒体资源合并,还是电视及广播媒体的统一经营,都使得广告经营部门的目标营业额高于常规增长,而增长的具体形式就是广告价格的增长。

新媒体各显优势,数字媒体市场潜力巨大。随着数字媒体日新月异的发展,受众对于新鲜事物的需求增加及传统媒体的制约性,数字媒体越来越多的受市场主的关注与认可,数字媒体广告的类型多样,传达迅速以及强大的影响力也使得其价格增长迅速。

与此同时,网台多屏联动,跨媒体资源共享的新局面已经拉开。在相继推出限制令的环境下,电视广告时间的减少、电视节目类型的局限使得越来越多的广告主对数字媒体呈现出前所未有的广告需求,在新媒体的强烈竞争下电视台也开始寻求新发展,电视台不断挖掘新节目,尝试与新媒体进行合作,组建了资源共享互惠互利的网台联动跨媒体经营模式。

广告主预算研究

通过本次调研,胜三管理咨询还进一步对广告主的媒体投放预算的变化进行了研究,通过下图的数据显示,我们可以看出,在2013年,广告主对各媒体的媒介投放花费均有所增长,数字媒体花费增长最快,高达18%。广告主对于纸质媒体投放预算虽然也有小幅的增加,但增幅仅为2%左右,经过近几次的调研,我们发现如果剔除媒体价格涨幅因素来看,广告主对于报纸媒体的投放意向已经开始出现萎缩的迹象。电视这一传统媒体虽然投放增幅仅为5%,但仍是各大广告主的媒体花费比例中最大的。

当前中国媒体环境已经进入多屏融合,跨媒体资源共享的时代,市场主及广告从业人员应针对此, 应深入研究各媒体的特性做好媒介计划,使得广告预算合理有效地进行分配,得到最优化的媒介组合,以保证提高投资回报率。

以上是胜三管理咨询最新一轮《中国市场媒介价格变动趋势研究》报告中的部分内容,我们旨在带给您一个客观的、独立的对于2013年媒体价格增长情况的报告。

关于胜三《中国市场媒介价格变动趋势研究》

本次调研胜三管理咨询一共邀请了16家市场上领先的市场主及行业内知名的媒介代理公司参与到调研中。在研究报告中,我们主要针对传统的电视,报纸,杂志,广播,网络型户外媒体,新兴的网络媒体和手机移动终端进行了全方位的研究。同时,我们将中国媒体市场分为全国性媒体及地方性媒体进行分层次的深入研究。对于地方性的媒体,我们选取了中国市场上最为重要的20个城市作为研究对象,其中包括北京、上海、广州、深圳、成都、天津、南京、重庆、武汉、杭州、西安、郑州、长沙、无锡、苏州、济南、宁波、昆明、石家庄、沈阳。

我们的研究报告中分别针对媒体刊例价格和市场主的媒介净花费进行了分析。

关于胜三

胜三是一家全球型的营销咨询顾问公司,总部及业务侧重于亚洲。我们主要专注于增加市场和代理商的投资回报率和有效性。

胜三成立于2002年,与8个全球排名前20位的市场主进行合作,这其中包括

可口可乐,VISA,强生,雀巢,麦当劳,三星电子和电信。

我们的工作包括帮助广告主寻找最好的代理商,维护与代理商的关系。

同时,我们还分析和审计媒体花费,提供咨询在市场营销的投资回报率。

了解更多的信息,请登录www.rthree.com, 或写信至Talia Tay talia@rthree.com , 电话:+8621 5111 9181。