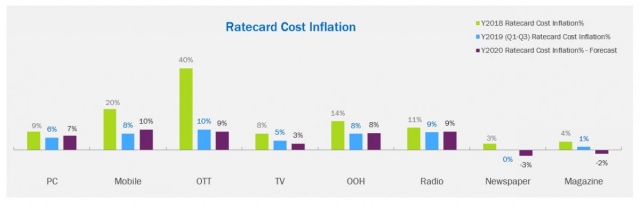

尽管增长放缓,移动及OTT流媒体的媒介价格涨幅仍将领跑

2019 年 11 月-纽约—据全球独立营销咨询机构 R3(胜三管理咨询)最新报告显示,得益于网络直播的持续火热以及 5G 服务的广泛普及,数字移动媒体及 OTT 流媒体将持续引领 2020 年中国媒介价格涨幅排行。尽管中国政府的减息政策预期将刺激消费支出,这无疑对于市场主对于来年的预期带来信心,然而总体放缓的市场环境还是会为媒介价格的走势带来负面的预期。

“尽管总体媒介市场将继 2018 年后持续低迷,今年的价格涨幅放缓到 2.8%,移动、OTT 流媒体及广播的价格将获得约 10% 的增长,”胜三董事总经理 Sabrina Lee 表示:“拥有移动设备的网民高达 99.1%,数字媒介无疑将在市场主的支出中占据统治地位。”

纸媒价格持续走低,社交及线上媒介走高

传统媒介持续低迷的趋势并未得到扭转,报纸类媒介经历至暗时刻——2019 第一季度的媒介价格下降 30.6%。阅读量的下降成为摆在市场主眼前的困扰,而对内容方向的调整也让市场主对传统媒体不再青睐。在未来一年,这些因素都将使市场主对报纸及杂志的媒介价格预期产生消极的影响。

电视观众的高度忠诚依然帮助由国家主导经验的电视频道网络保持单位数的增长。然而电视媒介的总体情况并不乐观,2020 年预期的媒介价格涨幅只有 3%,比电脑、移动、OTT 流媒体、户外及广播的涨幅都要低。

与今年的涨幅相比,只有移动媒介的价格将在 2020 年获得更大的涨幅。另外,户外及广播将呈持平的趋势。

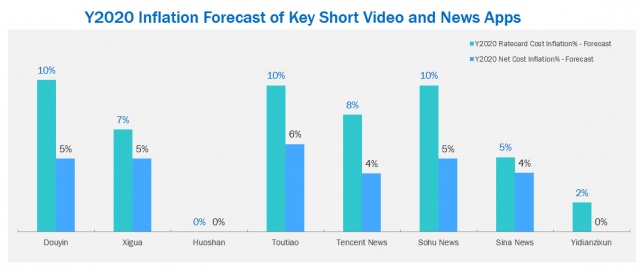

短视频应用及新闻推送成为媒介增长主要推动力

短视频应用及新闻推送的媒介价格在 2020 年都将预期得到 10% 的涨幅,此类平台也已成为许多市场主的重点战场。2019 年,数字媒介的花费占据了市场主总体媒介花费的 60%,其中 80% 都落到了百度、阿里巴巴、腾讯及字节跳动几大平台的关联应用上。

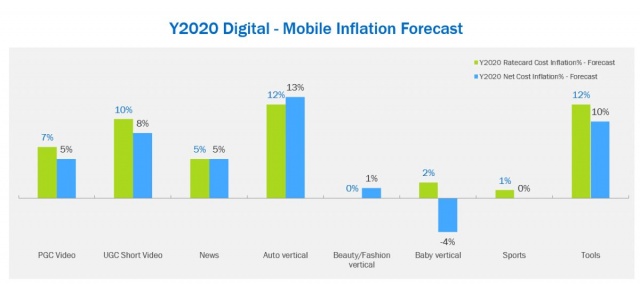

垂直类媒体中仅汽车领域在电脑及移动端均获得增长

未来一年,预期中国的汽车消费市场将持续放缓,市场主对汽车垂直广告的需求也将降温,预期在电脑及移动端都将保持1%的增长。美妆领域的垂直类媒体的价格涨幅在电脑对保持平稳,然而在移动端预期有轻微的增长。值得注意的事,母婴类的垂直媒体涨幅预期让人担忧,移动端涨幅为 -6%,电脑端为 -3%。

5G 网络及都市出行带动广播媒介涨幅保持增长

在消费者享受更便捷的城际出行同事,一、二、三线城市的广播及户外媒介价格将获得增长。今年,北京将 5G 网络引入地铁线路,这也大大鼓励消费者更多地在出行期间使用线上移动平台的媒介服务。

同时,像成都、厦门这样的二线城市,消费者花费在出行上的时间将增加 13%,这也成为推动广播媒介价格增长的另外一个重要因素。尽管中国现有的广播频道超过 3000 个,听众们也开始在探索更多在数字平台上的音频娱乐节目。